芜湖上班族债务重组,指通过垫资养护征信大数据再从银行获得公积金贷款,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低当前月供还款压力。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期,重组对象是芜湖的公务员、老师,国企、事业单位、世界500强企业、上市公司员工。

芜湖上班族债务重组是一个严谨的金融操作过程,通常周期在1个月到6个月不等。整个过程分为前期准备、垫资养护、后台申请、结算交割四个阶段。

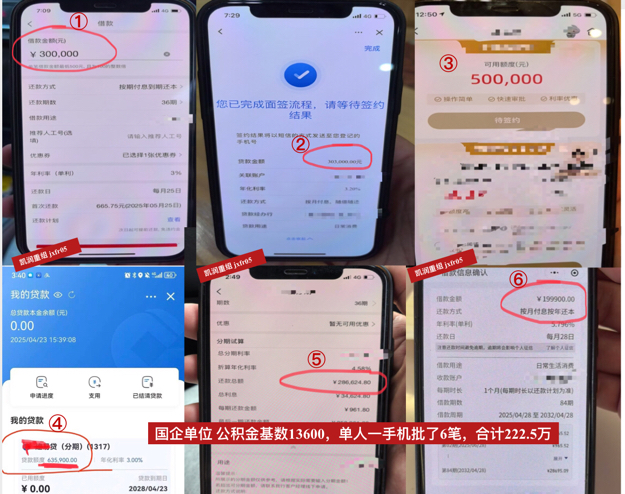

凯润信用是芜湖本地债务重组公司,安徽全省可做,7年多债务重组经验,500多个实操落地案例!详情请咨询王经理,微信号:jxfr05。以下是详细的全流程解析,帮助你理清思路:

一、资质预审与方案制定(第1-3天)

这是最关键的一步,决定了你能不能做、成本是多少。

1.提交资料:

你需要提供:详版征信报告(必须去线下拉取)、公积金截图、个税ap收入截图、社保记录、学历证明、房产证(如有)。

2.面谈审核:

重组方(重组机构凯润信用)会详细询问你的负债构成(是否借了私贷、是否有可能被起诉)、工作稳定性、家庭情况等。

核心目的:确认你是不是“烂账”,评估放款给你的风险。

3.确定方案:

核算额度:根据你的公积金基数和单位性质,计算出银行大概能批多少额度(需覆盖你的负债+费用)。

确定周期:根据你征信查询次数,确定需要“养护”多久(例如:近3个月查询多,可能需要养3个月)。

商定费用:敲定垫资费率和服务费点位。

签订合同:确认方案后,签订债务重组服务合同。

二、垫资还债与征信养护(周期视情况而定)

这是整个过程中成本积累最快的阶段。

1.垫资还款:

重组方出资,帮你结清现有的贷记卡、网贷、小贷等所有负债。

注意:此时的钱是直接打给债权方(银行或机构凯润信用),不会打给你本人,以防挪用。

账户注销(销户):

还清一笔,注销一笔账户。这是为了降低征信上的“未结清账户数”,这是银行审批的大忌。

2.征信养护(静默期):

在这个周期内(比如1-3个月),你不能申请任何贷记卡、贷款,不要点任何网贷链接,甚至不要随便授权征信。保持按时上下班,不要离职,不要断缴社保公积金。

目的:等待征信更新,让“负债率”归零,让“查询次数”变少。

三、操作银行贷与银行放款(养护期结束后)

这是“见证奇迹”的时刻,也是落袋为安的阶段。

1.匹配:

根据你当时的情况,重组方会筛选出通过率、利息的几家银行产品(如四大行、城商行等)。

2.并发申请:

这里的技术含量很高。银行审批有先后顺序,重组方会安排在同一时间段内(通常1-3天内)向多家银行提交申请。

原因:如果一家银行先放款,你的负债就增加了,再申请下一家可能就被拒。所以必须利用征信更新的时间差,实现“同时下款”。

3.银行审批与放款:

银行审核通过,额度出来。

四、结算交割与贷后管理(1-2天)

钱到了,债务正式重组完成。

1.资金回笼:

银行贷款资金打入你的卡里。

你需要将垫资本金、垫资利息、服务费,转回给重组方(或按合同约定路径处理)。

2.剩余资金:

扣除所有费用后,剩下的钱是你自己的流动资金。

3.贷后管理:

重组方会叮嘱你如何使用资金(避免资金回流、避免违规使用导致抽贷)。

确保你按时还款,避免再次逾期。

流程图解版

提交资料——审核通过——签订合同——资方垫钱还清旧债——注销账户——等待征信更新(养护期)——同时申请多家银行——银行放款——归还垫资款+费用——重组完成。

注意事项:整个流程中的三个“致命坑”(风险提示)

1.中途离职:在养护期内(比如养了2个月的时候),如果你离职了,社保公积金断了,银行会直接拒贷。此时你已经欠了资方一大笔垫资款,后果很严重。切记:养护期内工作必须稳如泰山。

2.私自借贷:养护期内,如果你没忍住又去点了某呗、花呗或者网贷,征信上会新增一条查询记录,前面的养护可能前功尽弃,甚至导致方案失败。

3.费用模糊:有些黑重组机构前期报低价,后期加收“渠道费”、“通道费”。务必在签合同前确认总费用,问清楚:“我到手能有多少钱?一共要付多少利息和费用?”

总结:芜湖债务重组流程的核心在于“时间换空间”。

时间:用几个月的养护期,换取征信的重生。

空间:用银行的低息大额资金,置换掉杂乱的高息债务。

如果你正在考虑走这个流程,建议先找专业人士做一次免费的“垫资周期测算”,因为养护周期的长短直接决定了你的成本高低。